Le 7 janvier 2015, le gouvernement français a émis une lettre de mission à l'attention de Monsieur Jean-Christophe Sciberras, DRH France et Directeur des relations sociales de Solvay, ancien président de l'association nationale des directeurs des ressources humaines (ANDRH), dont l'objet était la mise en oeuvre de la simplification du bulletin de paie.

Le 27 juillet 2015, le groupe de travail mené par Monsieur Sciberras à rendu au gouvernement français, son rapport, qui est consultable ici.

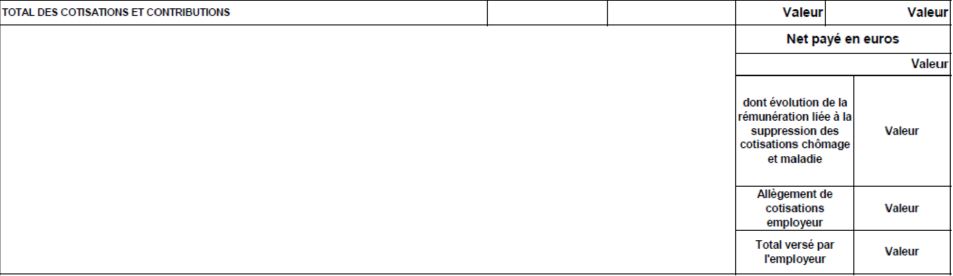

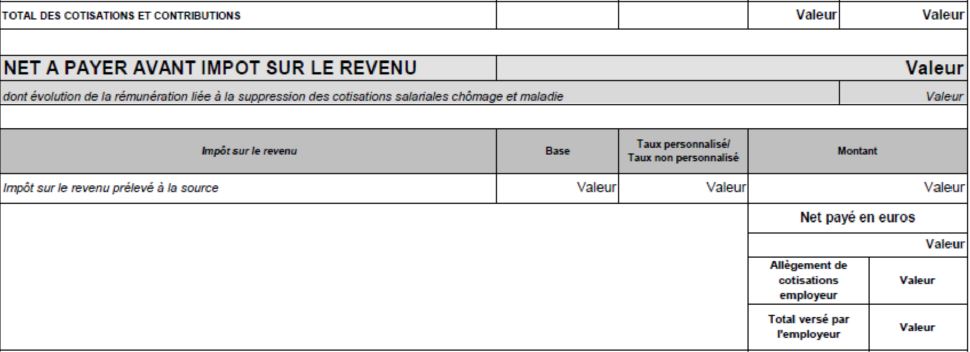

Le rapport intitulé "Pour une clarification du bulletin de paie" mentionnant une extrême complexité du bulletin de paie français (40 lignes sur un bulletin alors qu'il n'y a que 15 ou 16 lignes pour les principaux pays européens) propose de rendre le bulletin de paie plus compréhensible et plus lisible, d'informer le salarié sur le coût total du travail et sur l'effort financier accompli par l'Etat pour alléger le coût du travail.

Les mesures proposées sont:

- Constituer un référentiel permettant la normalisation des intitulés de chaque ligne sur le bulletin de paie.

- Regrouper les lignes de cotisations par risque couvert (maladie, retraite, chômage).

- Insérer des titres et des sous-totaux pour permettre la visualisation des contributions (cotisations) salariales et patronales dédiées à chaque risque couvert.

- Regrouper sur une seule ligne les contributions (cotisations) de l'employeur dédiées à la formation professionnelle, l'apprentissage, l'effort de construction, le financement des organisations syndicales, la taxe transport ect.

- Insérer des titres et des sous-totaux pour permettre la visualisation des contributions (cotisations) salariales et patronales dédiées à chaque risque couvert.

- Regrouper sur une seule ligne les contributions (cotisations) de l'employeur dédiées à la formation professionnelle, l'apprentissage, l'effort de construction, le financement des organisations syndicales, la taxe transport ect.

- Inscrire dans un cadre dédié le coût total du travail (somme du salaire brut et des contributions de l'employeur) pour permettre au salarié de visualiser ce qui le concerne directement.

- Supprimer le récapitulatif annuel des prélèvements sociaux en cas de regroupement de lignes de cotisations (ne concerne que les sociétés qui ont adopté le regroupement des lignes de cotisations avec l'obligation d'éditer un récapitulatif annuel sous forme d'un 13ème bulletin).

- Recommander un bulletin de paie le plus synthétique comme référentiel pour permettre une meilleure compréhension par le salarié. Cette maquette visible sur le rapport Sciberras à la page N°19 ne mentionne plus les colonnes des bases et des taux de cotisations mais transfert les bases de cotisations au bas du bulletin de paie.

- Adapter la réglementation et modifier le code du travail à l'enjeu de la clarification.

Externalisez votre paie

Externalisez votre paie